综合消息:收1铜中国仍居双榜榜首 中国轮椅冰壶队晋级半决赛")

圆满落幕,对北美餐饮业起到了积极的促进作用")

南洋料理美国首家店在帕沙迪纳市开业")

")

")

【美洲华联社5月13日洛杉矶讯】2021年是很奇特的一年,房地产火爆,币圈火爆,越是火爆,就越需要谨慎,因为您不知道会在哪里踩雷。投资需谨慎,也必须多样化,年金就是一个非常好的规避风险,保证终身的投资理财工具。

市场上的年金产品可谓琳琅满目,营销方式也五花八门,开户即送25%的红利奖金,保底不亏本的投资成长,保证的终身永续收入,到底是真是假?该不该买?如何选择适合自己的年金?本期【奥淇宏盛云星汇】特邀4位美国金融保险行业的资深专家,为您深入且精准解析。

什么是年金?

年金是与保险公司之间的一项合同,主要用于退休收入的补充,也可以结合一些税务规划做省税计划,如401k、403B、IRA 或 SEP IRA。此外,如果在年金中增加“保证终生附加条款”,那么可以享受保证一定数目的终身退休金,直到去世为止。

如果说寿险是为了大家解决“活得太短”的问题,那么年金就是为大家解决“活得太久”的问题。如果想要不间断的永续收入,再加长期护理,年金是最佳工具之一!

【为什么要购买年金?】

这个问题的答案我们可以用四个退休面临的“挑战”来回答:

- 挑战一“长寿” 美国居民男士的平均寿命是76岁,女性是81岁;不同种族的平均年龄也在79岁左右。随着科技的发展,人的寿命会越来越长。然而大部分的美国人在62 – 66岁退休,这就意味着有至少将近20年 – 40年的时间是需要有退休金来维持生活。你有足够的退休金吗?

- 挑战二“通货膨胀”美国历史平均通货膨胀率是3.7%,然而在过去的12个月通货膨胀率为4.2%。在预估退休收入的时候,一定要考虑此因素,以避免“钱不值钱”的问题。

- 挑战三“退不逢时”如果单纯依靠401k 等退休金,在退休的时候如果刚好赶上市场下滑,甚至负数,那么可能就要延迟退休,或者甚至无法退休。

- 挑战四“社安金入不敷出”;“医疗成本增加;”税率上升”等

这么多挑战,到底如何来规划退休后的收入来源? 年金就该闪亮登场了。

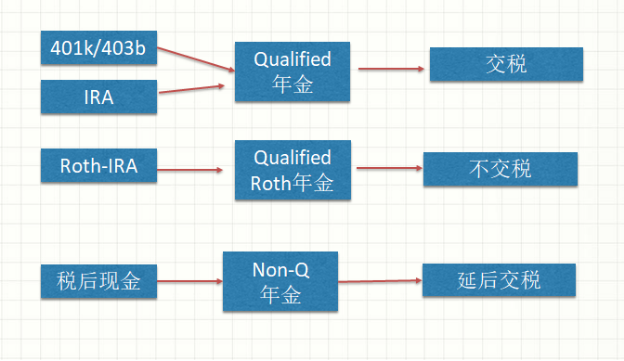

【年金资金来源和税】

可以分为Qualified 年金, Qualified Roth 年金 和Non-Q, 见下图:

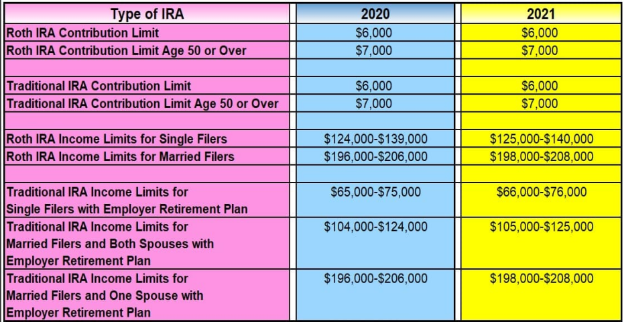

注意,对于IRA & ROTH IRA 来买年金,是有一定的数额限制,在购买前一定要先咨询您的会计师哦,这里,我们简单给大家总结了一下:

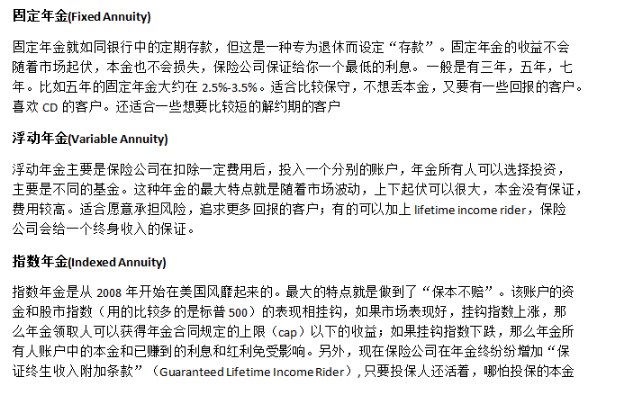

年金的种类

年金的种类分为三种固定型年金,指数型年金,投资型年金:

指数型年金

指数型年金是近几年最流行的年金种类之一,很多保险公司不仅offer 储蓄/开户奖励(Premium Deposit Bonus),终身保证收益,长期护理收入增加,还有死亡赔偿。

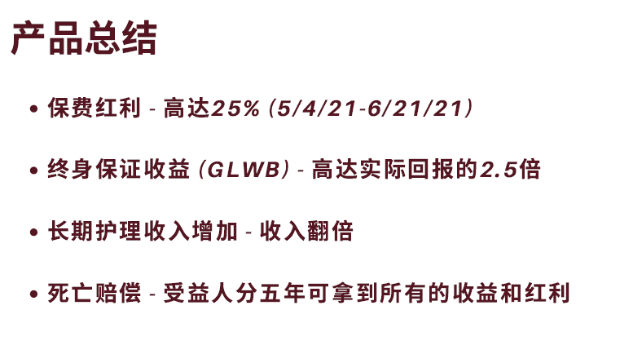

就拿我们开头举例的那个25%的开户奖励产品举例:

55岁男性,买10万年金,保险公司会首先给客人一个25%的BONUS,从65岁开始拿钱,65岁可取$10,829, 然后逐年增长,到75岁,可以取$18,099, 到85岁,可取$27,413。即使产品力积累的PIV 价值用完,保险公司还是会继续为投保人按原规定的金额支付养老金,活到老付到老。

【误区解析】:

- 年金不是投资基金,不直接参与股票,基本上是没有风险的,是极为稳定的投资工具,亮点在于只要健在,永远拿不完的钱!

- 长期护理附加功能并非每个州都有,而且并非每个有的州会收入翻倍。其中德州有nursing home 长期护理赔付翻倍的福利。

- 终身收入是按照PIV VALUE来作为基础计算给付的, 而所谓的开户奖金也是计算入PIV VALUE,即我们所说的Income Base;但是如果一次性提取的话则是从实际账户的价值提取(Account Value)。所以一般人有许多误区,以为他们一次带走的是PIV VALUE,这是一定要注意的。

- 要特别注意 保证的终身收入 和 不保证的终身收入的部分:由于不保证的终身收入有一定的不确定性,因而在选择年金产品的时候,尤其是包含终身收入的产品,一定要参考保证的终身收入。

【市场上最好的年金产品是什么?】

市场上没有最好的年金产品,只有最适合你的年金产品,要根据自身的不同需求来选择产品,千万不要被市场上的宣传噱头蒙蔽双眼。

除了年金,还有其他方法可以进行退休规划吗?

这个回答是100%肯定的,尤其是现在低利率的环境下,大家应该学会借利使利,用贷款购买房产的思维来购买保险,而且要趁热打铁,因为谁也不知道低利率环境会维持多久。这就是近期大热的保费融资,举一个例子给大家:

35岁女性,如果不用保费融资,总保费每年缴付$27,500, 缴纳5年,可以购买$130万左右的死亡赔偿金;

但是如果利用保费融资, 同样每年缴付$27,500, 缴纳5年,剩下的保费跟银行贷款来缴纳,客户只需缴纳利息给银行,可以购买到$200多万左右的死亡赔偿金,65-90岁,还可每年取9万美金作为退休金的一部分。

最后美国奥淇宏盛的首席营销官Ethan Wu 先生跟大家分享了2021年对美国保险行业影响非常深的7702法则的变化:简单来说就是允许投保人投入到更多的钱到人寿保险保单中而保单不会MEC, 如此一来,虽然可购买的死亡赔偿金会降低,但是现金价值增长的空间变大。

很多保险公司都会在近期根据新的7702法则对产品的定价和结构做出一定的修改,所以在购买人寿保险的时候也要考虑这方面。

美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,欢迎随时联系我们。

{kind=link}