洛杉矶专场音乐会反响热烈")

【視頻】")

【視頻】")

综合消息:收1铜中国仍居双榜榜首 中国轮椅冰壶队晋级半决赛")

")

")

图文来源:美国奥淇宏盛保险理财公司

英国在位最长的女王伊丽莎白二世于英国时间9月8日离世,享年96岁,9月19日在伦敦西敏寺举办前所未有的庄重国葬仪式。在位70多年的她是英国历史上在位最久的君主,一生给世人留下的印象,是她的强烈的责任感,对王位和臣民矢志不渝的献身精神,被国民敬仰,一生传奇。

女王过世后留下了高达240亿英镑的遗产,她有两个特权,一是遗嘱不需要公开,二是一部分遗产不需要缴纳遗产税。这么高的遗产到底怎么分配,我们平民百姓无从而知,但是英国皇室资产传承的方式带给我们普通人很多的启示。

英国皇室的资产是由 The Crown Estate 来管理的。The Crown Estate是英国君主成立的管理英国土地和财产集合的独家公司,所有财产都是“君主的公共财产”,既不是政府的财产也不是君主私人财产。大家有兴趣研究,可以到他们的官网看看。

https://www.thecrownestate.co.uk/

除了成立资产管理公司以外,英国皇室也非常注重遗嘱和信托的设立,不仅包括最传统的信托,还有专注慈善的慈善信托,其中继承英国王位的查理三世的慈善信托自从50年前成立就帮助了上百万失业和弱势人士。

戴安娜王妃在生前也设立遗嘱和信托,要求将她1/4的动产平分给自己的17名教子,另外3/4的财产留给威廉和哈利王子,并且必须要等到他们25周岁时才能予以继承。之后,戴安娜王妃遗嘱执行人向高等法院申请了遗嘱修改令,将孩子支取基金年龄提高到30岁,到25岁时候,能支配全部投资收益,而在25岁之前只能支取一小部分,并且要获得遗产受托人的许可。

戴安娜王妃将所有财产交给遗嘱执行人和受托人,以信托的形式管理财产。受托人可以自主决定投资方式,并在哈利王子和威廉王子25岁生日时将财产平分给他们。

其实设立信托不仅仅是皇室才需要考虑的问题,我们普通人在做资产传承和财富规划的时候,也要善于利用信托。

Note: 以上信息出自网络

信托是什么?

信托是指委托人基于对受托人(信托投资公司)的信任,将其合法拥有的财产委托给受托人,按照信托协议约束,由受托人按委托人的意愿以自己的名义,为委托人管理及分配信托资产。包括以下几个主体:设立人(委托人);受益人;受托人。一个人可以有多个身份,不影响信托功能。

美国信托主要包括可撤销信托和不可撤销信托,主要是指设立人是否在生前有权撤销,设立人一旦死亡,可撤销信托就会变为不可撤销信托。

【可撤销信托】设立人,受益人和受托人可以是同一个人。但该信托中的资产只能由设立人拥有,并且在设立人生前可以随意修改或撤销;同时可以避免法庭的复杂认证程序,可以明确继承人和继承方式,并且保护未成年继承人。

【不可撤销信托】是指一旦设立,信托委托人将所有的财产所有权转移给信托持有,除非获得受益人同意,不然不可更改和终止。信托委托人将所有的财产所有权都转移给信托持有。

为什么要设立信托?

信托最大的优势是对信托设立人资产的管理及保护。对于高净值人群来说,如何保证财产的私密性,将资产和债务隔离,规避企业、婚姻等存在的潜在风险,节税省税尤为重要。信托的种类有很多,除了我们上面讲到的两种以外,还有慈善信托,家族基金信托,外国委托人信托等等。今天我们主要跟大家讲讲尤其针对高淨值人士来说,最常用也是最重要的几种信托。

【慈善信托】

慈善信托实质上是一种为了使委托人的资产同时受益其个人、受益人和慈善机构而设立的法律关系。慈善信托主要分为CRAT 慈善剩余年金信托和CRUT慈善剩余配额信托。

前面我们提到的查尔斯王子,还有鼎鼎大名的洛克菲勒家族,都设立有慈善信托,在服务大众,贡献社会的同时,也享受税务上的一些优势,一举两得。采取的方式一般是捐赠一大笔资产出去,在享受慈善捐赠抵扣的同时又可以在有生之年享用这捐赠资产产生的收入,当升值的资产转移到信托时,这笔资产就从遗产中扣除,去世时也不需要交遗产税,在CRT内部的投资收益也是免资本利得税的。

慈善信托可谓是“做好事”还能为受益人“铺好路”的资产传承工具!

【家族基金信托】

大多数基金都会被设置为永久存在,这也就意味着对于基金以及其中财产的控制权至关重要,而慈善事业又可代代相传。如今,卡耐基和洛克菲勒的慈善事业远比其在钢铁和石油行业的成就更加印象深刻。另外通过基金的捐赠是可以产生投资收益,因此随着时间的推移,基金会捐赠的总金额将远远超过初始资金。家族基金信托有非常多的优势:

-家族基金最省税• 每年可以根据投入基金的资金而减少个人所得税• 使慈善基金在税务有利的环境中不断成长,并且将控制权世代相传• 增强慈善影响力,建立个人遗产

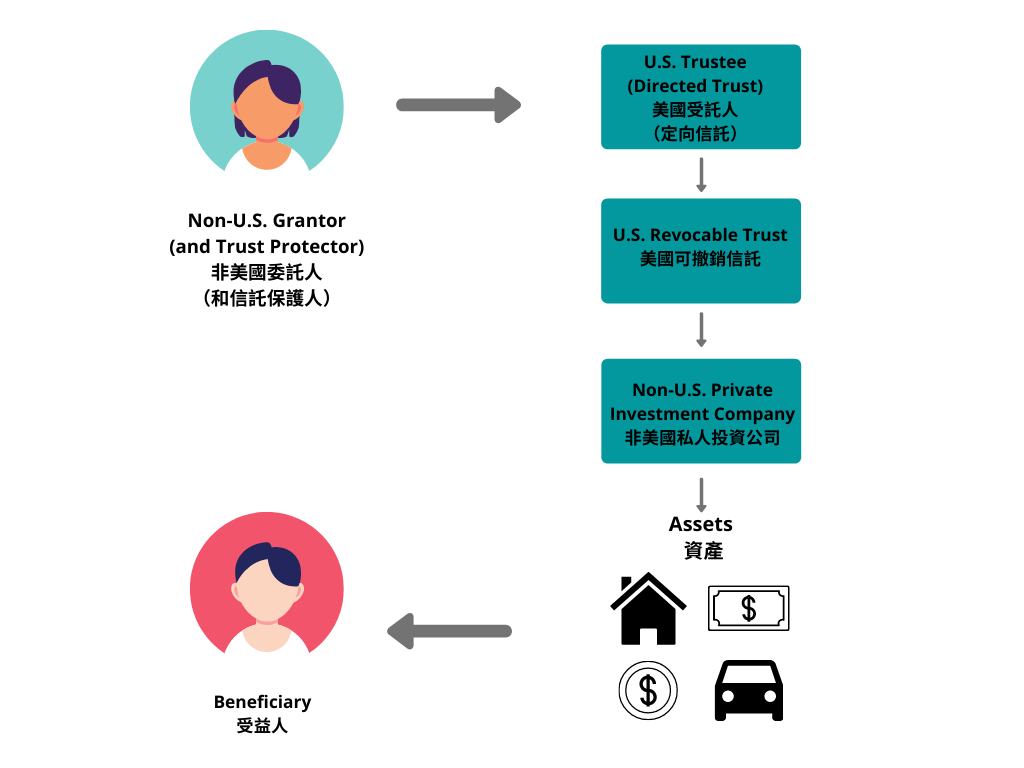

【外国委托人信托FGT】

FGT是美国国税局IRS的一个定义,全称为Foreign Grantor Trust, 即外国委托人信托,特指由非美国税务居民成立的,并受委托人控制的美国信托。FGT的税务身份十分特殊,其等同于非美国税务居民;在信托设立时,受托人是美国持牌信托公司,所以FGT又具备了非美国税务居民的投资便利、隐私和税务中立身份。

是国税局允许非美国税务居民成立信托, 并由委托人控制该信托。而受托人多是美国持牌信托公司, 方便为非美税务居民的管理和保护资产, 并达到隐私和税务中立身份。FGT的管理费会参考信托资产的金额,一般是信托资产的0.5% – 1%。

非美国税务居民设立美国FGT信托,通过信托购买寿险,并将信托作为保险的受益人,而非直接在保单受益人写上子女家人的名字。利用信托管理保单、身故赔偿金以及其他类型的资产,避免了遗嘱公证、以及大笔现金到手造成孩子挥霍消费的情况。

FGT 并非适合所有人,正确设计和实施FGT可以实现许多财富规划目标:• 外国委托人可以在其生前为其自身的利益或者为其美国受益人的利益建立信托• 任何非美国来源的收入均不由美国征税,而任何美国来源的收入均由委托人而非信托缴税• 委托人过世后,非美国所在地信托资产无需缴纳美国遗产税• 委托人过世后,该信托成为不可撤销信托,并且可以成为朝代信托延续几代人,无需缴纳未来的美国转让税• 死亡后,在信託中实现和积累的收入将受到美国联邦所得税的征收,但是根据信托的所在地,可能不适用州所得税

关于保险与信托

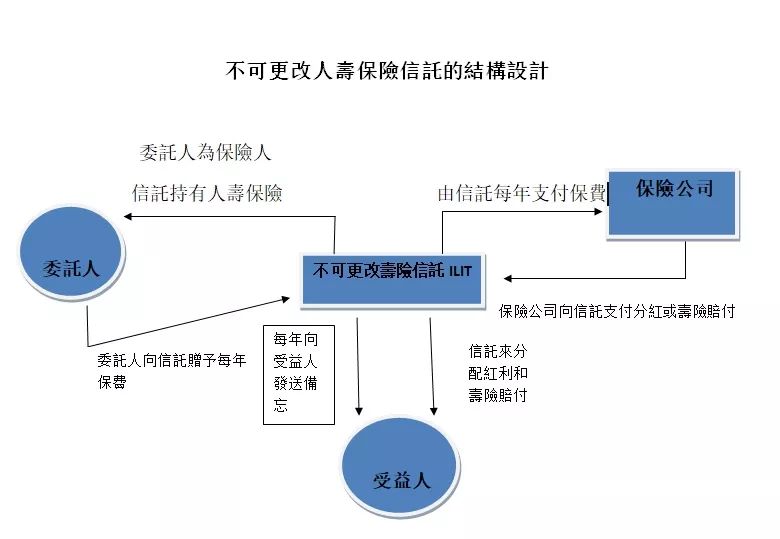

信托是财富传承规划中重要的一环,人寿保险在财富传承中也起到关键作用。利用人寿保险,设立不可更改的人寿保险信托(ILIT)是在美国广泛采用的人寿保险信托的运作模式。

不可撤销的人寿保险信托即(ILIT),是一份人寿保险和一个不可撤销信托的组合,人寿保险保单作为信托财产,由委托人(一般为投保人),聘请律师起草和拟定人寿保险信托合约。投保人将保单的所有权转移给受托人,且不具有变更信托合同的内容及受益人设定的权利。在不可撤销信托合同中,委托人可以规定受益人在被保人去世后如何领取保险金,以防受益人不具备处理保险金的能力而不当处理收益金,以及未成年受益人监护人恶意挪用资金等问题。

由于保单是由ILIT 拥有,而不是由客户单独拥有,因此保单的现金价值及死亡收益的全部价值不会包括在客户的遗产中,从而做到合法避税。

设立不可撤销的人寿保险信托,还可以实现保单财产隔离,使保单现金价值和保险金免受诉讼和索赔。

设立不可撤销的人寿保险信托(ILIT) 是一个非常专业和精密程度极高的服务,需要专业的寿险从业人员和律师团队为您量身打造,才能避免后悔,让您的财富世世代代传承下去。

我们美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,欢迎随时联系我们。

{kind=link}