洛杉矶专场音乐会反响热烈")

【視頻】")

综合消息:收1铜中国仍居双榜榜首 中国轮椅冰壶队晋级半决赛")

")

")

来源:美国奥淇/宏盛

在美国,购买终身型人寿保险保单的时候我们通常会看到保险公司提供的不同选择:允许投保人选择持平的身故赔偿金额(Level)或逐步增加的身故赔偿金额(Increasing)。这些选项通常由保险公司分别称为Option 1或Option 2,或Option A或Option B。这两种选择之间有什么样的主要区别? 本文将详细介绍每种选择的特点和适用情境,帮助您在选择合适的保单时做出明智的决策。

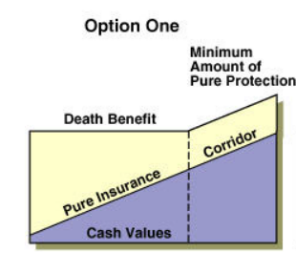

保额选项Level是什么意思?

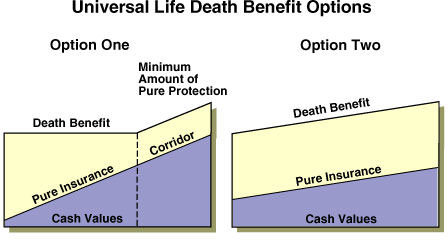

在Level选项(Option 1)中,投保人可以指定一个特定的保险金额(Specified Amount),而这个金额通常在早期是一个固定数字。死亡赔偿金(Death Benefit)等于现金价值(Cash Value)加上剩余的净风险保障额(Pure Insurance)。如果现金价值在保单到期前接近保单的保额,则在现金价值之外保留额外的保险金额,称为Corridor(保护区间),如图所示。随着时间的推移,保单里的现金值越来越多,投保人向保险公司购买的风险保障额(Pure Insurance)就越来越少。

在人寿保险中,“Corridor”通常被翻译为“保护区间”或“保护带”。

这个术语用于描述在万能寿险(Universal Life Insurance)中,保单的现金价值和死亡赔偿金额之间必须保持的一定距离(区间)。具体来说,保护区间的设置是为了遵守美国国税局(IRS)的规定,以确保保单仍然被视为人寿保险而不是投资工具,从而享受税收优惠。

在Level选项的保单中,现金价值不会超过保单的保额,因此在未提取现金价值的情况下,保单的死亡赔偿金额在后期通常会超过保单的初始保额,也就是为什么我们会在计划书中看到在保单开始的一定年限后,在收益良好的情况下保额有可能会开始出现增长。

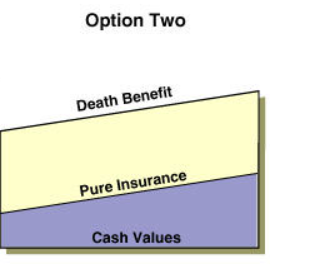

保额选项Increasing是什么意思?

在Increasing选项(Option 2)中,死亡赔偿金(Death Benefit)等于净风险保障额(Pure Insurance)加上现金价值(Cash Value)。为了符合税法对人寿保险的定义,现金价值需要和Death Benefit成比例地进行增长(如图所示)。

从图中可以看出,在设计为Increasing的保单里,投保人一直在向保险公司购买净风险保额。而现金值增长程度,取决于付了多少保费。如果缴付的保费金额,跟前面Level保单缴付的金额一样的话,由于Increasing情况下每月购买的净风险保障额(Pure Insurance)保持不变,因此,保单的现金值会比Level的保单要少一些(Level保单在后期净风险保障额会逐渐降低)。

Level 与Increasing实例

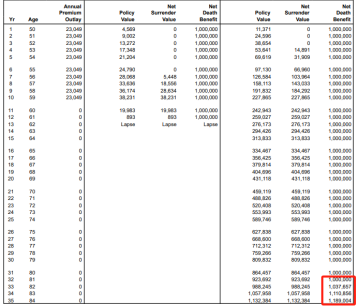

以一位50岁男性为例,投保了一份保额为$1,000,000的美国指数型万能寿险(IUL),并选择了Level保额选项。随着时间的推移,保单的现金值账户逐渐累积,保险公司实际承担的净风险保障额会逐步减少。例如,保单十年后,保单的现金值增加到$100,000,如果此时被保人身故,保险公司需要支付的赔偿额依旧是$1,000,000,其中$900,000是净风险保障额,另外$100,000来自于保单的现金值。

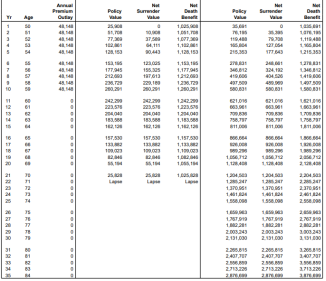

相比之下,如果选择了Increasing保额选项,被保人身故时,保险公司支付的赔偿额是保单面值加上累积的现金值。仍以上述例子为例,十年后现金值累积到$100,000,受保人身故时,理赔金额将是$1,000,000的保单面值加上$100,000的现金值,总计$1,100,000。

由此可以看出,在设计为Increasing的美国人寿保险中,美国人寿保险公司一直在承担着$1,000,000净风险保障额。显然,保单中的现金值的增长对保额$1,000,000没有任何影响。换言之,不论投保人的账户现金值增长多少,投保人都需要支付保额$1,000,000对应的保险成本。因此,同等保额的情况下,Increasing保单的保险成本要高于Level保单的保险成本。

选择Level 还是 Increasing ?

在申请终身型人寿保单时,需要决定采用Level还是Increasing的设计。在哪些情况下选择Increasing(增长赔偿)?

1.需要更高的风险保障额:在某些阶段,例如为子女规划教育金或投保人年龄较年轻(保险成本较低)时,可能需要更高的风险保障。此时,可以选择Increasing保单,并在年龄较高时切换为Level保单。

2.需要不断增长的身故赔偿额度:如果保单用于商业目的(如买卖合约),随着业务增长,Level保单可能跟不上不断增长的企业价值,Increasing保单则能满足需求。

3.补充退休计划的保费缴付策略:您可能希望在购买保险后的最初几年通过Overfunding来迅速积累现金价值,以避免将人寿保险变成修正捐赠合同(MEC),因为MEC保单会取消人寿保险现金价值的税收优惠。

综合来看,选择适合的赔偿方式需要考虑个人财务目标、家庭需求和保费预算。建议咨询专业的保险经纪人,获得量身定制的方案,以确保最大化保单的效益和保障。我们美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,如果您有税务和理财规划相关问题,欢迎随时联系我们。

{kind=link}