")

综合消息:收1铜中国仍居双榜榜首 中国轮椅冰壶队晋级半决赛")

")

")

文章来源:美国奥淇/宏盛

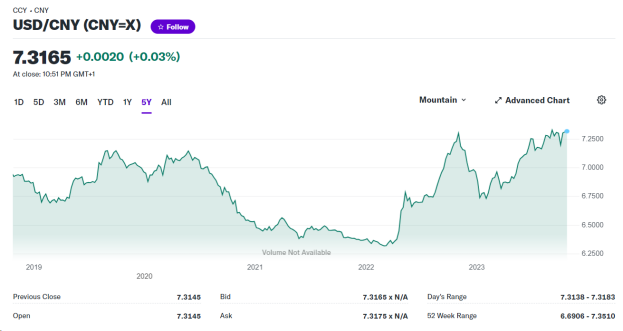

近期,你是否留意到美元的升值趋势和国债利率的大幅提升?这些经济变化可能对你的财务计划产生深远的影响,而机会就在眼前。让我们来看看这些变化为你的财富规划提供的机遇。随着金融市场的波动,财富规划变得更加重要。无论是退休计划、子女教育基金,还是风险管理,确保你的财务计划是稳健和灵活的,以适应市场的变化。

美元升值:

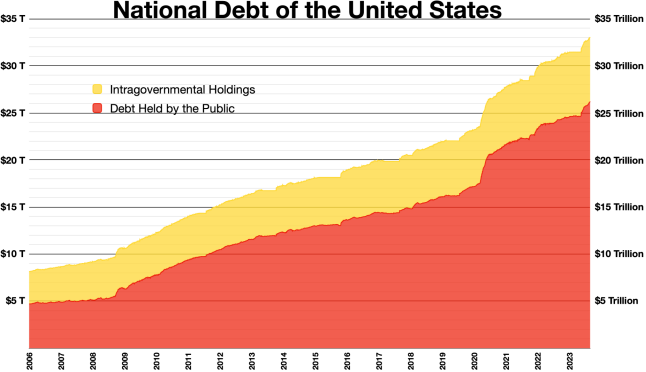

高国债利率:

高国债利率通常意味着保险公司可以获得更高的固定收益投资回报。保险公司通常在其资产组合中持有大量债券,高利率将提高这些债券的价值,并增加投资回报。这有助于提高公司的盈利能力,从而提供更具竞争力的保险产品。这可以吸引更多的客户,并提高销售。

热门理财产品优势及更新

人寿保险

1、价格便宜

据统计,美国是全世界人寿保险最便宜的国家,比亚洲部分国家和地区的保险价格要便宜数倍。

2、有储蓄功能

开始每年付一笔保费,若干年后保单上的现金值可能累积到可观的数额,日后如果以贷款的方式(loan)拿出来用,可以100%免税。

3、税务优势

外国人过世后,其在美国的资产(主要指房地产)超过6万美元的就要付遗产税,税率40%,而且人过世后9个月就要填税表706NA,90天内用现金付清遗产捝后方可继承财产。如果有人寿保险就不用担心没有现金来付遗产税,而外国人在美国购买人寿保险的理赔还可以免遗产税和所得税。

近期多家公司提高Participation Rate(参与率)和Cap Rate(封顶)。

年金

1.年金可以延税(tax-deferral),放进账户里面的钱,只要不取出就可以暂时不用交税,直到领取养老金的时候再交税。这样带来的好处非常多,通常情况下退休后的税率会比工作时候要低;而且不用每年交税,利滚利最终的收益一定比年年交税要高。

2.不同于401K或者IRA,年金的存款并没有上限,也就是说可以根据自己的需要投入自己认为合理的数字。

3.其他退休账户的钱可以一次性的转进年金里面。有很多年金产品会根据缴费的具体年限,在第一年或者之后很多年发放红利。

4.除了投保人获得终身的退休收入,还可以指定受益人,如果投保人在领取年金之前就去世了,受益人可以领取全部的本金。当然如果投保人去世时账户里面还有没有领取完的余额,受益人也可以继续领取。

最近,许多保险公司的养老金产品都在提高开户奖金和回报率。举例来说,有家公司的定期年金利率产品提供以下回报率:

三年保证固定年利率5.75%,复利超过6%

五年保证固定年利率超过6%,复利可达到6.95%

七年保证固定年利率6.1%,复利超过7%

实例:

以一家Guaranteed表现较好的保险公司的产品为例,55岁女性,一次性存入10万美金。如果选择66岁开始取钱,每年可以取13,875美元至终身。(年金可提供永续不断的收入)。当然如果投保人去世时账户里面还有没有领取完的余额,受益人也可以继续领取。

以另一家Non – Guaranteed数据表现较为强劲的公司产品为例,同一位55岁女性一次性存入10万美金。如果选择66岁开始取钱,根据Non-Guaranteed演示结果可以每年可以取25,931美元至终身。

如果你尚未开始,现在是时候与专业财务顾问讨论你的财务目标和理财策略,以确保你在这个多变的经济环境中处于有利地位。财富规划,从现在开始! 💼📈💰

如果您有相关需求,请联系我们。我们美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,如果您有税务和理财规划相关问题,欢迎随时联系我们。

(注:部分资料来源于公共网络或公共资源,如有侵权请及时联系本公司,以便及时修正处理)

")

{kind=link}