在洛杉矶荣获“国际传播最佳原创编剧奖”")

国际艺术节双年展”")

综合消息:收1铜中国仍居双榜榜首 中国轮椅冰壶队晋级半决赛")

")

")

【美洲华联社8月26日综合报道】虽然学生贷款很快就会开始支付,但一些借款人可能会发现自己每月的还款为0美元。这要归功于拜登政府周二正式启动的SAVE(Saving on a Valuable Education)计划。

副总统贺锦丽在一份声明中表示,该计划可以为普通借款人每年节省约1000美元。预计数千万借款人将有资格获得SAVE,这是借款人目前主要的收入驱动还款选择。

这个计划是如何运作的?

根据教育部的说法,SAVE根据你的收入和家庭规模计算每月付款。该部门的联邦学生援助办公室解释道:“SAVE计划为几乎所有学生借款人提供了所有IDR(Income-Driven Repayment)计划中最低的月供。”。

与其他IDR计划相比,SAVE的月供要低得多,因为它将收入豁免从150%提高到了贫困线的225%。根据联邦学生援助办公室的数据,这意味着一个收入在32800美元或以下的借款人将不欠任何贷款。对于一个4口之家来说,这个水平是67500美元或更少。

此外,每月还款的借款人不会因为未付利息而导致贷款余额增长。

官员们举了一个例子:“如果每月累积50美元的利息,而你有30美元的付款,那么剩下的20美元就不会被收取。”

单独报税的已婚借款人也不再需要在申请中包含配偶的收入。

你怎么知道自己是否符合资格?

教育部表示,任何有资格获得贷款的借款人(稍后将详细介绍)都有资格参加该计划。

SAVE正在取代修订后的现收现付还款计划,即众所周知的REPAYE。如果你参加了REPAYE计划,你将自动获得资格,并已被教育部注册参加SAVE。

你还需要确保你的联邦学生贷款符合还款计划。这包括直接补贴和无补贴贷款、直接PLUS贷款(用于研究生或专业学生),或不偿还父母任何PLUS贷款的直接合并贷款。有五种贷款只有在合并为直接合并贷款后才符合资格:补贴和无补贴的联邦Stafford贷款(均来自FFEL计划)、FFEL PLUS贷款(针对研究生和专业学生)、没有偿还父母PLUS贷款的FFEL合并贷款,以及联邦Perkins贷款。

有些贷款不符合条件。这包括目前违约的任何贷款,以及向父母提供的4种不同贷款:直接PLUS贷款、偿还PLUS贷款的直接合并贷款、FFEL加贷款和FFEL合并贷款。

我要欠多少钱?

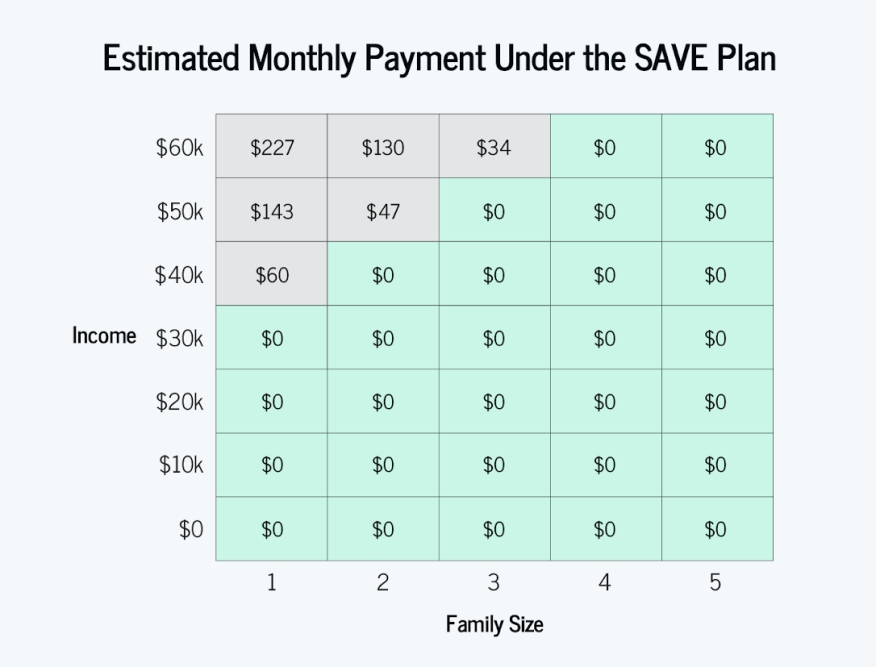

根据教育部的数据,一般来说,储蓄计划中的借款人将欠下其可自由支配收入的10%。

如上所述,一个收入约为30000美元的借款人在SAVE计划中的月供估计为0美元。一个5口之家的借款人每月收入约为6万美元或以下,也将欠0美元。

联邦学生援助办公室提供了以下图表,显示借款人每月可能欠下的金额。

最终,确定你能欠多少钱的最简单方法是在线申请该计划。教育部表示,申请大约需要10分钟。你需要一个FSA ID(如果你有联邦学生贷款,你很可能会有)、个人信息、财务信息和你配偶的信息(如果适用)。

预计明年夏天会有更多的变化。2024年7月,拥有本科生贷款的借款人的月供将从10%降至可自由支配收入的5%。如果你的原始余额高达12000美元,你可以在10年后看到你的贷款被免除。超过12000美元?每增加1000美元就增加一年。

{kind=link}