在洛杉矶荣获“国际传播最佳原创编剧奖”")

国际艺术节双年展”")

综合消息:收1铜中国仍居双榜榜首 中国轮椅冰壶队晋级半决赛")

")

")

文章来源:美国奥淇宏盛保险理财公司

经过200多年的发展,人寿保险已经演化成了多功能的理财产品,被用于退休规划、税务规划、教育基金和财富传承等多方面的需求。但是人寿保险的最初作用,即为您爱的人(受益人)提供最好的保障,从而帮助他们维持较好的生活水平仍然是人们购买人寿保险的最普遍的原因。

那么如何确保被保人(insured)和受益人(beneficiary)合理地使用他们的权益,以及确保受益人收到死亡赔偿金的同时可以免于税务问题就变得非常的重要。

● 人寿保险的持有人,被保人以及受益人

一份保单有三个重要角色,分别是保单持有人,被保人以及受益人三方:

保单持有人:拥有人寿保单的人。

被保人:人寿保险中生命受保障的人,被保人生命决定了保单的有效期。

受益人:是指被保人身故后获得补偿金的人。一句话概括,就是保险公司把保险金交给谁,谁就是受益人。

这三者的关系,简单地说:保单持有人给被保人买了一份保险,持有人设立一个人/多个人作为受益人。

● 如何正确设计人寿保险的持有人

在购买人寿保险时,很多人都会有一个误区,认为保单持有人和被保人是同一人,且都是自然人。但是保单持有人和被保人可以不是同一人;另外,保单持有人也可以不是自然人。

1. 公司作为持有者(COLI)

在公司体系内,大都存在着非常重要的人,我们称之为Key Person。目前人寿保险也可以为这些Key Person进行投保,以保障其离职、丧失工作能力或者死亡后对公司造成的损失。一般来说,该种情况下都是由其公司作为保单的持有人,即COLI。

2. 多位保单持有人(Multiple Owners)

一份保单可以拥有多个持有人,例如夫妻双方等。

3. 不可撤销人寿保险信托(ILIT)

通过设立不可撤销人寿保险信托,保险单就会由 ILIT 拥有,而不是由客户单独拥有。通常ILIT作为保单持有人时,也应该设置其为保单受益人。被保人去世后,将向信托支付死亡赔付,再按照信托条款进行赔付。

● 如何正确设计人寿保险的受益人

受益人也分两种:一种是指定受益人,一种是法定受益人。

指定受益人:

指定身故受益人是指在购买保险时指定了保险金的赔付人,未来如果发生保险理赔时,保险赔款都将由指定受益人全部继承,或按照指定比例继承。指定受益人没有人数的限制,保单持有人可以指定一个人或者同时指定几个人为受益人。

法定受益人:

法定受益人即被保人身故后保险公司将保险赔款金按照遗产法规定按继承顺序分配保险金。如果没有指定受益人,那么保险金就只能按照继承法的规定,由法定继承人来继承。

在投保时,很多人会觉得“法定受益人”就等于自己最亲密的家人,因此认为不需要指定受益人。但事实并非如此,被保险人在投保时应做好规划,一方面能避免保险金的继承纠纷,另一方面也避免保险金成为遗产的一部分,从而带来遗产税的问题。

● 保单受益人设置须知

1. 不同文件中的不同受益人

当人寿保险单和遗嘱中都有受益人指定时,以人寿保险单的受益人为准。

2. 没有指定受益人

如果死亡时人寿保险单中没有指定受益人,则人寿保险的受益将默认转移至遗嘱指定受益人和债权人。

3. 指定前配偶为受益人

若保单的受益人为前配偶,尤其是保单持有人或被保人再婚的情况下,如果不在死亡前更改受益人,那么现任配偶可能无法享受到保险福利,所以一定要随时确认保单受益人。

4. 指定遗嘱信托为受益人

遗嘱信托是一种用于代表受益人管理资产的计划工具。当信托被指定为受益人时,所有者不仅可以将其用于控制资产,还可以用作对受益人的保护。

如果未成年人被指定为保单受益人,则保险受益不能直接支付给未成年人。保单收益必须进行指定监管。设置信托对于这种未成年人是受益人的情况是一种非常好的解决方案。

6. 指定有特殊需求的受益人

如果受益人有特殊需要,则应该建立特殊需求信托作为受益人。

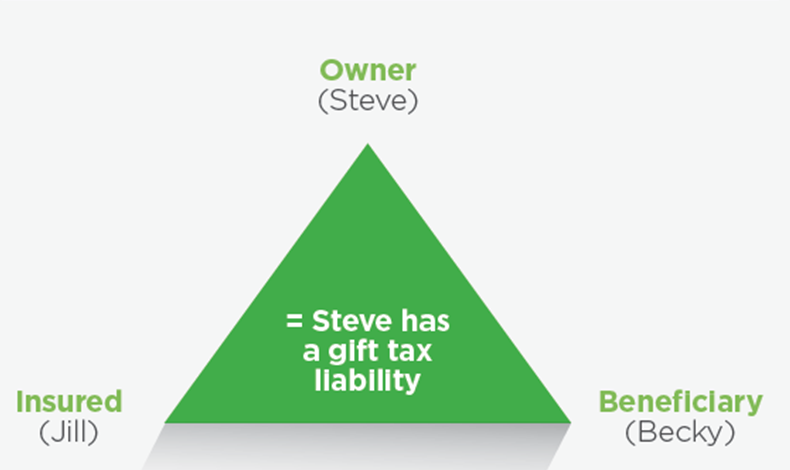

● 保险角色设立实例

Steve有一个女儿名叫Jill,Jill的女儿叫Becky。Steve打算留给Becky一部分财产。如果是通过购买人寿保险的形式,由Steve作为保单的持有人,Jill作为被保人,并制定Becky为受益人。Steve就可以利用人寿保险的杠杆优势获得较高死亡赔付金额的保单,在Jill去世之后,Becky就能顺利继承这一笔死亡抚恤金。

虽然这个过程不会产生收入所得税,但是当赔付产生的时候,相当于Steven赠与赔付金给Becky,进而产生赠与税的问题。这会占有将来的遗产税减免的额度,因此在设计保单的时候要充分理解所有可能带来的问题才可以把利益最大化。

如果您对人寿保单角色的设定或信托有任何相关疑问,欢迎联系美国奥淇国际金融/美国宏盛保险与理财公司,拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,

{kind=link}