官员被下令羁押")

开幕:30所中学52支队伍共襄盛举")

美国奥淇宏盛金融保险理财集团

最近,《华尔街日报》发表了两篇关于美国财富传承的报道,引发了财富管理行业的广泛关注。一篇文章讨论的是美国超过110万亿美元财富未来将如何转移,另一篇文章则记录了许多美国父母和祖父母正在提前帮助下一代的真实案例。

我们会发现一个非常有意思的现象:人们期待已久的“财富大转移”并没有如市场想象般迅速到来,但财富却已经开始以另一种方式流向下一代。

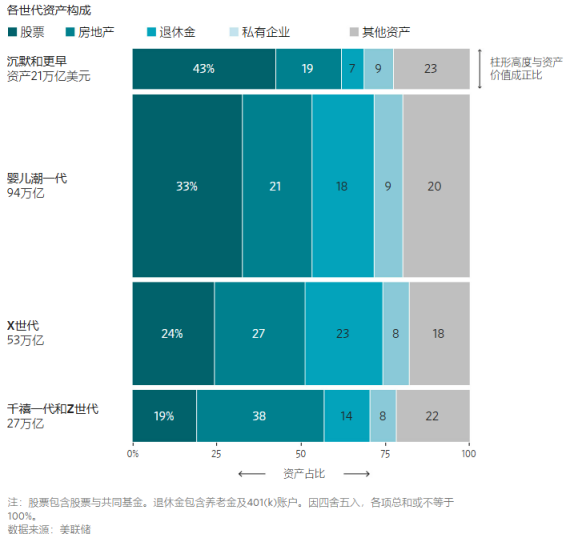

过去几年,无论是银行、财富管理机构还是咨询公司,都将“财富大转移”视为未来二十年最大的财富管理主题之一。根据美联储数据,美国55岁以上家庭掌握着超过110万亿美元财富,而这一代人正是历史上最富有的一代。很多机构据此预测,未来几十年将有数十万亿美元财富通过继承方式流向年轻一代,并重塑美国财富格局。然而,现实的发展似乎比预期更加复杂。

财富大转移正在被重新定义

过去,人们对于财富传承的理解相对简单:父母积累财富,子女通过继承获得财富。但随着寿命延长、医疗进步以及退休生活方式的变化,这一传统逻辑正在发生改变。

今天最富有的一批美国人主要集中在婴儿潮一代和X世代。许多人拥有房地产、股票投资组合、企业股权以及规模可观的退休账户。与此同时,他们也拥有比上一代更长的寿命。

对于不少高净值家庭而言,60岁退休之后,仍然可能拥有二三十年甚至更长的退休生活。

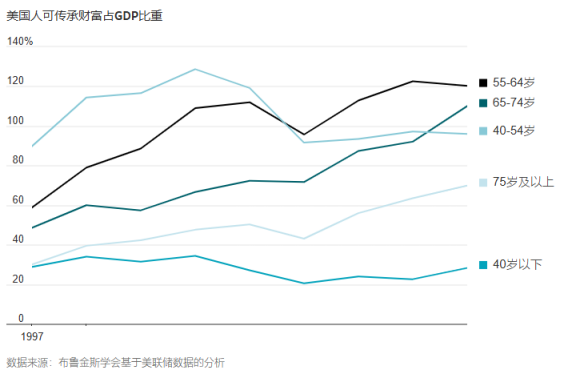

从财富管理角度来看,这意味着一个重要变化:大量财富并不会在短时间内集中释放。很多所谓的继承人,真正获得遗产时,自己可能已经接近退休年龄。根据报道,美国人获得继承财产的年龄正在不断上升,从过去的50多岁逐渐延后到60多岁。

这背后反映出的并不仅仅是寿命问题,更是财富使用逻辑的变化。对于许多家庭来说,财富不再只是一个留给下一代的数字,而是一种需要在未来几十年持续管理和使用的资源。越来越多的退休人士开始把注意力放在如何提升退休生活质量、如何应对长期护理需求以及如何维持未来数十年的生活开支,而不是单纯追求留下更多遗产。

因此,与其说财富大转移不会发生,不如说它发生的速度和方式正在发生变化。110万亿美元依然存在,但它不会像很多人想象的那样在短时间内完成代际交接。

财富规划正在从“传承财富”转向“管理财富的使用时机”

如果说过去几十年财富规划主要解决的是资产积累问题,那么未来十年,越来越多家庭需要面对的可能是资产使用问题。

随着寿命不断延长,今天许多美国家庭正在进入一个前所未有的阶段。一方面,父母手中积累了大量财富,希望能够帮助子女买房、创业、支付教育费用,甚至提前改善下一代的生活质量;另一方面,他们又必须面对自己可能长达二三十年的退休生活,以及未来医疗、长期护理和通胀带来的不确定性。

于是,一个新的财富规划难题开始出现:不是愿不愿意帮助下一代,而是不知道自己究竟有多少钱可以安心地给出去。

对于很多家庭而言,最大的担忧并不是资产不足,而是不确定未来是否足够。提前给子女20万美元首付款,也许能够改变一个年轻家庭未来十年的财富轨迹;但如果未来需要长期护理,或者市场出现持续下跌,这笔提前转移出去的资产是否会影响自己的退休生活?同样的问题,也出现在教育资助、创业支持以及生前赠与等各种家庭决策之中。

从这个角度来看,110万亿美元财富大转移真正带来的影响,可能并不是继承规模本身,而是越来越多家庭开始重新思考财富的使用顺序。过去财富规划关注的是如何把财富完整地留给下一代,而未来财富规划讨论的重点,可能会逐渐转向如何在保障退休安全的前提下,让财富更早发挥作用。

这也是为什么近年来退休收入规划、长期护理规划以及终身现金流管理越来越受到关注。因为只有当一个家庭能够相对确定未来二三十年的生活来源时,才有信心把部分财富提前转移给下一代。换句话说,未来财富规划最重要的问题或许不再是“留下多少钱”,而是“有多少钱可以放心地现在就开始使用”。

当美国家庭进入长寿时代之后,财富管理的逻辑也正在发生变化。真正需要规划的,已经不仅仅是财富如何传承,而是在漫长的人生周期中,如何平衡自己与下一代之间的资源配置。对于很多家庭而言,这或许才是未来十年最现实、也最值得提前准备的财富课题。

我们美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及寿险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,如果您有税务和理财规划相关问题,欢迎随时联系我们。

声明:

部分资料来源于公共网络或公共资源,如有侵权请及时联系本公司,以便及时修正处理。

未经本公司授权,禁止擅自转载、复制、或以其他方式使用本公司文章。对于任何未经许可的使用行为,本公司将保留追究法律责任的权利。引用内容时,请务必注明出处。

{kind=link}