国际艺术节双年展”")

综合消息:收1铜中国仍居双榜榜首 中国轮椅冰壶队晋级半决赛")

")

")

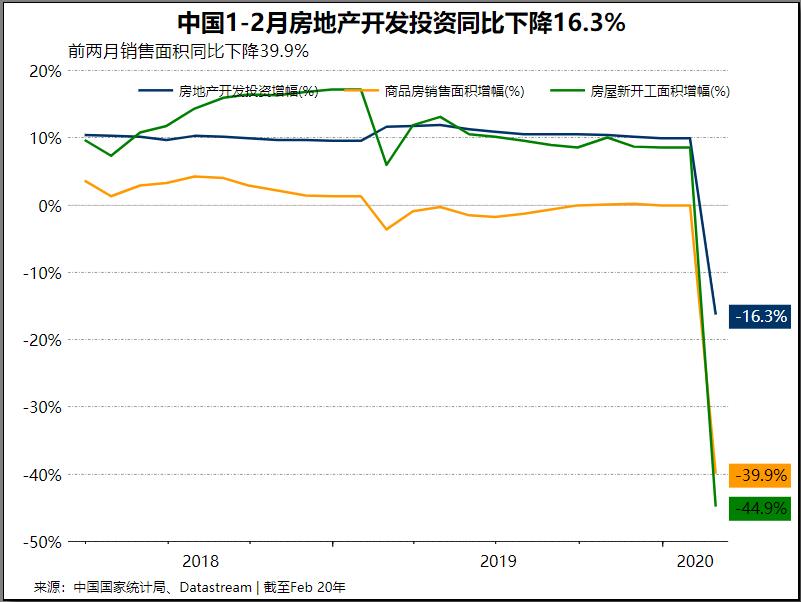

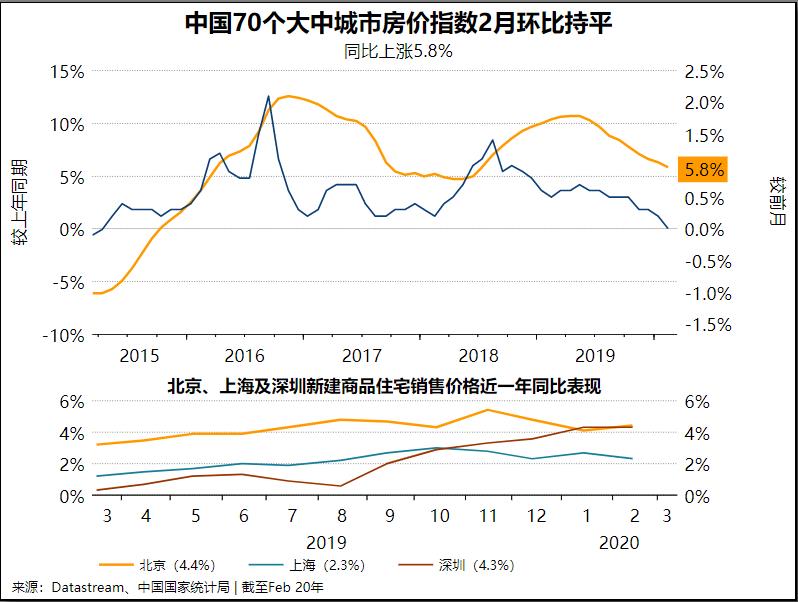

路透北京3月16日 – 新冠肺炎疫情之下中国开年经济几近停摆,房地产市场亦未能幸免。中国国家统计局最新公布数据显示,前两月中国房地产投资和销售增速断崖式下跌,而2月房价指数亦结束长达近五年的环比涨势,高频数据显示房地产市场3月将逐渐复苏,但进度仍较慢。

不过分析人士指出,疫情扩散推高流动性宽松预期,就在上周五中国央行宣布实施定向降准,而美联储周一凌晨再度紧急降息至零利率并重启购债,国内流动性继续保持合理充裕,有助于缓解房地产行业资金压力;而各地边际放松的措施料继续增多,但从多地降首付比例政策“一日游”来看,需求侧放松的难度仍很大。

“受疫情防控形势严峻的直接影响,房地产开发和销售活动基本停滞,开发投资和商品房销售增速不可避免地出现断崖式下跌。”交通银行金融研究中心资深研究员夏丹表示,预计后续开发和销售跌幅将不断收窄,增长缺口逐渐修复,全年风险可控。

路透根据中国国家统计局周一公布数据测算,2月70个大中城市新建商品住宅价格指数同比升5.8%,涨幅不及上月的6.3%且为2018年7月以来最低,房价同比连涨53个月;环比持平,为2015年4月以来最低,此前已连涨57个月。

统计局稍后公布,前两月全国房地产开发投资同比下降16.3%,增速远低于去年全年的9.9%;房屋新开工面积同比下降44.9%;商品房销售面积和销售额则分别同比下降39.9%和下降35.9%。

夏丹指出,3月湖北以外地区尚未全面复工,各项数据可能仍在低位。若疫情按当前防控进展不出现反复,二季度随着复工陆续推进和线下售楼的恢复,疫情的负面影响有望逐步消失,行业将回归供求基本面。

其中,一二线城市在就业、教育和医疗等方面的优势依然具备较强吸引力,购房需求所受影响仅为交易时点的推迟,随着逆周期调节力度加大,疫情过后开发和成交还可能出现回补。非都市圈内三四线城市若无额外政策红利,所受负面影响相对较大

国家统计局城市司首席统计师孔鹏称,二线城市中,武汉、石家庄和太原等12个城市受疫情影响无成交,新建商品住宅销售价格视为没有变动;三线城市中,扬州、蚌埠和平顶山等七个城市无成交。

表:70个大中城市新房和二手房环同比涨跌幅(%)

2月 新建房价指数 二手房价指数

环比(%) 较上月(百分点) 同比(% 较上月(百分点) 环比(% 较上月(百分点) 同比(% 较上月(百分点)

) ) )

70城* 0 ↓0.2 5.8 ↓0.5 -0.1 ↓0.2 2.6 ↓0.4

一线 0 ↓0.4 3.5 ↓0.3 0.2 ↓0.3 2.2 0

二线 0.1 ↓0.1 6.2 ↓0.7 0 0 3 ↓0.4

三线 0.1 ↓0.3 5.9 ↓0.5 -0.1 ↓0.3 3.3 ↓0.4

注:* 为路透测算。

就当前恢复情况看,摩根士丹利华鑫证券首席经济学家章俊表示,下游地产销售虽持续回升,但与去年同期仍有差距:30大中城市商品房成交面积环比回升,但成交面积约为去年农历同期的53%,国内疫情恢复阶段的地产销售复苏节奏仍然偏慢。在当前现金流压力下企业在拿地方面较为谨慎,体现为“量跌价涨”:100大中城市土地成交面积环比下滑-66.05%,成交土地楼面均价环比上涨97.96%。

他指出,近期自然资源部称要加大疫情结束后的土地供应,合理增加住宅用地公告供应量,预计在疫情后期的经济增长恢复阶段,土地供应将有所增加,现金流较为稳定的房企将加快拿地。

**需求端从紧**

疫情导致的中国楼市下行在所难免,但政策对冲的力度预计仍不会太大。一方面中国仍将保持流动性合理充裕,货币政策未来仍有进一步宽松的可能;另一方面,地方边际放松更集中在救急救企,需求侧诸如下降首付比例等措施仍敏感,多在“一日游”后撤回。

“结合政策对‘房住不炒’的定位来看,预计短期内的地产相关政策仍将集中在供给端,需求端的放松暂时未有迹象。”摩根士丹利华鑫证券的章俊表示。

国家统计局发言人毛盛勇周一表示,关于房地产,政策是非常明确的。“房住不炒”的定位没有改变;房地产的发展政策,要按照推动高质量发展的要求,不把房地产作为短期刺激政策,这也是明确的。这几年房地产市场总体平稳,稳地价、稳预期、稳房价的局面已经初步形成。

交通银行的夏丹表示,2月以来以一二线为主的多个省市密集出台了房地产边际宽松政策,以对冲短期负面影响,更多城市可能跟进。大多政策作用于土地出让环节和商品房预售环节,然而3月初广州的商服限购松绑政策、驻马店的公积金贷款首付下调政策被陆续撤回。

“由此可见,当前‘房住不炒’基调不变,地方为稳定楼市可以出台边际宽松政策,不过大幅放松可能性小;边际宽松政策中,合理的供给侧宽松多能放行,需求侧宽松则有可能不被允许。”她并指出,海南实行商品住房现房销售制度为特例,不具有普适性。

她认为,国内流动性继续保持合理充裕,市场利率的下行有利于缓解房地产企业融资成本压力,主流房企也逐渐恢复债券融资,停工停售带来的经营压力有望缓解。另一方面,国外疫情扩散带来全球经济不确定性,推升流动性宽松预期,房企融资状况可能进一步改善。

部分中小城市试探调控放松底线,但调降首付比例的政策多成“一日游”,河南驻马店、陕西宝鸡等先后撤回了稳楼市的政策。

供给侧方面,国务院最新发布《关于授权和委托用地审批权的决定》,将国务院可以授权的永久基本农田以外的农用地转为建设用地审批事项授权各省、自治区、直辖市政府批准。

新华社采访的自然资源部有关负责人和土地问题专家表示,土地审批放权目标是“增效”而不是“增量”,不是建设用地“松绑”,城市土地供应不可能进入“宽松时代”,但改革考验着管理部门及地方政府政策监管水平、风险防范能力。

某政府智囊的专家指出,国务院的这个文件是长期的深化改革的文件。他称,授权后基本权力还在中央,监管不会放松;从管理层面看,规划、新增用地指标、年度计划的实际控制权还在;基本农田之外的操作空间其实也不是很大。

交行的夏丹表示,审批权限下放有利于各省级政府“因地制宜”,根据实际发展需要,自主、高效地统筹调配和腾挪土地指标,避免经济发展受用地不足和审批时滞掣肘。在当前形势下,审批权下放有利于提高基建活动和其他固定资产投资项目落地效率,助力逆周期稳经济,也符合“稳地价、稳房价、稳预期”的调控要求。

2020年突袭而来的新冠肺炎疫情令本在下行周期的中国楼市雪上加霜、几近冻结,参与路透最新一项调查的分析人士预计,短期房价亦将承压,但考虑到政策对冲以及疫情过后的需求释放,就全年而言,住宅均价仍将延续前期涨幅收窄之势,上涨3.25%,同时全年房地产投资增速料放缓至6%,成交则逊于去年,下降4.5%。

{kind=link}