国际艺术节双年展”")

综合消息:收1铜中国仍居双榜榜首 中国轮椅冰壶队晋级半决赛")

")

")

【美洲华联社10月28日洛杉矶讯】 联美置业于10月27日推出新一期“联美讲坛”: HEIDI JIN 与HAIDI HUANG 探讨2023年金融市场经济趋势,部分文字实录整理如下:

J( HEIDI JIN ): 亲爱的朋友们大家上午好,我是HEIDI JIN,联美置业创始人、副总裁,负责: 投资地产财富管理。今天我很荣幸邀请到美国著名奥淇宏盛国际金融、美国宏盛保险与理财集团CEO HAIDI HUANG,有请HAIDI HUANG介绍一下自己

H( HAIDI HUANG): HEIDI你好,就像刚才说的我是美国奥淇国际金融和美国宏盛保险与理财总裁、CEO,今天非常高兴来到这里与嗨 HEIDI JIN 一起来跟大家聊一聊。

J:好的,HEIDI,我们两个人都叫 HEIDI ,对您姓黄我姓金,我觉得我们在一起就会了不起,因为我们是黄金组合。纵观全球,当今形势不容乐观。疫情三年、俄务战争、全球经济衰退。在10月6号我们共同举办的《跨界思享》每一位企业家都上台了发言, HAIDI HUANG 给我们留下一句话,要把过冬的棉袄和粮食准备好。这句话很让人有紧迫感和危机感,您可以解释一下这句话深刻的含义吗?以及您对美国经济形势的分析、我们将如何做好应对措施?

H:好。那个问题就是要把过冬的棉袄准备好、粮食准备好。HEIDI,可以这样讲,疫情3年以来,不管是全球的政治和经济,都发生了很多的变化。特别是在2022年的下半年,政治经济更有很多不定的因素,大家也意识到2023年的政治经济还会受到一些更多的影响。

比如美国的中期选举还剩下几天,那么中期选举之后美国的这个政治走向是往哪一个方向进行的,我们其实不太知道。当然,美国的这个通货膨胀也非常的严峻,虽然说联储会采取了很多的措施,包括进行这个加息,但加息的情况下其实是一个双刃剑,一方面可能可以遏制住这个通货膨胀,另一个方面可能也会引起一系列的问题。

比如说房地产,我们可以看到因为加息房地产就会有一些降温的些情况;同时股票市场也会受到一些影响,上下波动都是非常剧烈的。在这种情况下,我们到底应该从哪些方面进行合理的投资的安排?

所以刚才讲了2023年可能是一个“严冬”,那么当然需要把粮食和棉袄这些“过冬”的东西准备好,这个时候最重要的是我们的财务管理和我们的这个资产配置。

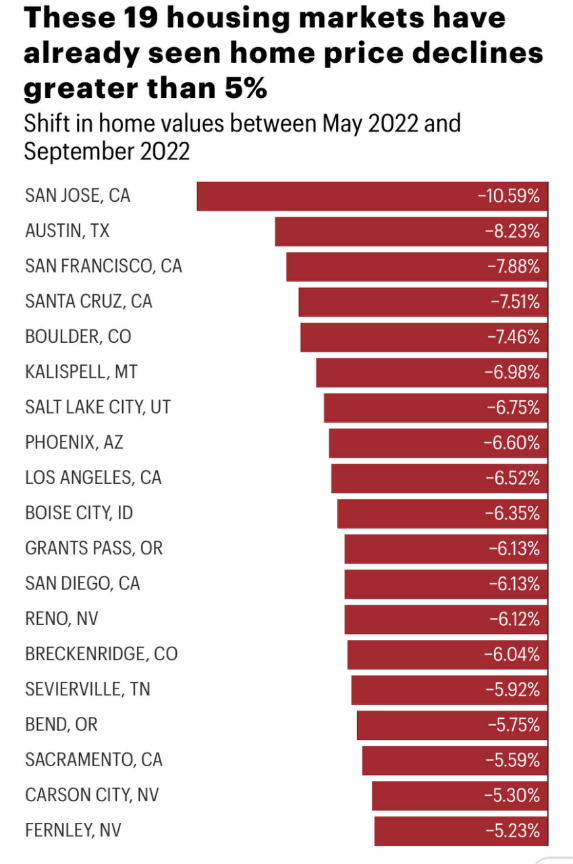

J:好的,HAIDI。对房地产,我个人的观点,现在是下滑的形式,但我们尔湾(IRVINE)并不在下滑的行列。在19个市场,也就是就是我们调查的19个城市,排在首位的是SAN JOSE,下降了10.59%;然后是德州奥斯汀,下降了8.23%;第三位是旧金山,下降了7.88%。下面是19个城市地产下降的图表,列出的是下降5%以上的城市。

19个城市的一个数据大家看一下。房地产的走势往往比股市来的缓慢,而两者之间也经常是互为相反的关系,股市好、房市低迷;股市低、房市高。现在股市不好,房产呈观望状态。这种情况有没有对保险业产生影响?

H:应该这样说,在年初会不断加息的情况下,其实对金融保险行业是一个利好的消息。我们知道在加息的情况下对房地产当然是有一些影响,但是对金融保险行业,是有利的。首先,我们都知道到银行去存款,存款利息增加。我们也知道在做30年固定利率贷款的时候,银行的利息也是增加了很多。所以现在在加息的情况下,银行是最大的赢家,因为无论存款利率怎么样,都赶不上放款的利率。

那另外一点就是保险公司,保险公司在利率提高的情况下,首先他们的收益就是再投资的收益会增加很多,同时他们的成本也会降低很多。我们都知道金融保险行业其实是受美国法律规范限制最严格的一个行业,所以大部分的保险公司75%的投资在较低风险的固定收入的一些行业、一些投资领域。所以在利息提高的情况下,保险公司的这个再投资的回报肯定是会比平时好一些。

那这些好的地方也会反馈到保单的成本,不管是价格还是回报上都有所体现。当然除了人寿保险这个行业以外,还有一些产品就是年金产品也是得益于这个加息的。现在的3年、5年、7年的固定利息的年金,最高可以看到有5.5%以上的收益。

所以无论是人寿保险行业还是年金这样一些产品,在加息的情况下都是利好。

J:好的。HAIDI HUANG 您是保险第一人,绝对是华人的骄傲,也请你分享一下,如何选择合适自己的投资的产品,分享一下干货。

H:所有在美国的一些新移民朋友,不管你是已经移民了一段时间还是刚刚移民,来美国有几件事情是一定要做的。

第一件事情当然是房地产,刚才还谈到房地产最近的走势。其实无论如何,来美国第一件事情我们都要有一个安居乐业,也就是说我们要安定下来,头等大事当然是房地产,我们要有一个家。

第二件事情就是一定要有保险。为什么一定要做保险呢?很多朋友都认为保险只是一个为别人准备的这样一个规划。保险不是说只是为了为未成年或者需要保护的这些孩子们去做的这样一个保障,实际上在很多时候保险也有对家庭财富传承的功能。

比如大的高额的人寿保险留下来的几百万美金,虽然说不需要这些钱去解决日常的生活,但是我们希望能够把财富传承给下一代、甚至是第三代,因此需要做财富承传的规划,人寿保险是一个非常好的工具。

如果所有家里的财富都传给了某一个人或者某一个将来要继承这个家族事业的子女,那么其他的子女怎么办?我们通过高额的人寿保险,比如说买1,000万或者2,000万给到老二老三甚至老四,这样在上一代去世的时候,留下财富给这个主要的家族继承人之外的其他的孩子,可以通过人寿保险来继承。这样既可以保护家族财富的完整传承,也可以做到在子女之间进行平均合理的这样一个分配。

其实人寿保险除了保护保障传承以外,更重要的在美国还是一个税务规划的最佳工具,解决遗产税、解决在退休之后收入的问题。那能够做到呢?全免税的一些收入是从人寿保险保单里面取出来的一些钱。我们也希望大家除了了解房地产、人寿保险外,应该还要做好税务规划和信托的运用

J:以前我对保险是有很多误解的,总觉得不必要,可以再等等。听了 HAIDI 的讲解之后,我觉得美国和中国肯定是不一样的。感觉房子是必需品,保险是规避风险的保障品;保险与房子都是息息相关的。我也听说你也购买了很多物业,包括购买了自己的办公室,然后房子也有投资,么我想问一下,您的投资比例是多少呢?

H:是的 HEIDI ,其实我们在做资产配置的时候一定要了解这样一个法则,一般来讲,这个投资法则是60%到70%,应该是一些比较低风险、比较稳健的投资方法。其中,人寿保险和房地产都在这70%当中。接下来我们还应该有20%,做稍微激进一些的投资,比如说像基金,甚至房地产基金也是一样的。那最后5%到10%呢,可以做一些高风险高回报的这些投资,比如说像高风险的一些股票投资,或者是一些比特币甚至外汇,甚至有一些是古董。

当然在整个投资比例当中,我自己一直是非常注重房地产投资的。我在ARCADIA 还有CITY INDUSTRY以及IRVINE,都有自己用的办公室,全部物业都是我们自己的。在商业房地产方面,我是非常注重这个投资。

除了商业地产方面,reservation的投资我也做了很多。我常常跟大家开玩笑,这30多年以来很多人都知道,这个我在投资方面是做的相当成功。我们赚来的钱一部分是在生意上,金融保险理财就是一个,在正常的收入当中得到一些回报。

同时,我们在房地产方面其实回报也是相当不错。我自己并不做房地产,找房地产专家一定要找 HEIDI JIN。但我本人是非常注重房地产的投资,一定要有房子。在资产配置中,房地产投资是最安全的一种投资方式,应该说,房地产的投资是抗拒通货膨胀的最佳利器。

J:刚才HAIDI海底谈到了,房子和保险应该是占70%左右,那么我把房子和保险分开了,房子我认为在家庭里面就是占比的话应该达到50%-60%;保险应该达到20%-3%,股票的话也可以按20%左右去规划。当然银行的存款就是保证你日常的开销,10%到5%。不知道HAIDI的观点,是不是跟上面的比较吻合?

H:因为把钱放到银行,一定不是一个最佳的投资方法。而且随着通货膨胀,放在银行里面的钱,有时候都跟不上这个通货膨胀,所以要抗拒通货膨胀,我刚才讲了最佳利器是房地产的投资。

还有一个,就是做年金方面的投资也是可以的。当然这个高风险高回报的一些投资不是说不要,但是需要谨慎的进行,特别是在现在政治经济都不是特别稳定的情况下。那么稳健的投资方法,房地产、保险、年金,当然是大家可以首先考虑的。

J:好的。今天很荣幸和HAIDI HUANG保险专家,也是保险集团的CEO分享了这么多的干货给大家,相信在未来我们在各自的领域,会帮助更多需要的人和家庭。我们是黄金组合,希望也能帮到更多需要的人。HEIDI JIN 和HAIDI HUANG一定是您的黄金组合。

{kind=link}