国际艺术节双年展”")

综合消息:收1铜中国仍居双榜榜首 中国轮椅冰壶队晋级半决赛")

")

")

来源:美国奥淇宏盛保险理财金融公司

2021年5月11日,华盛顿州州长杰伊·英斯利签署了华盛顿州的长期护理基金法案。这是一项旨在帮助华盛顿州居民支付长期护理成本的法案。该法案建立了一个名为“长期护理信托基金”(Long-Term Care Trust Act)的基金,该基金将由华盛顿州居民的工资中收取一个小额保险费,用于支付长期护理服务费用。所有在华盛顿州工作的居民都必须为这个基金支付费用,无论他们是否需要长期护理服务。

该法案规定,符合条件的居民可以在需要长期护理服务时从这个基金中获得最高36个月的补助,补助金额最高为每天100美元。符合条件的人必须在缴纳基金费用后等待3年才能获得补助,并且必须满足一定的医疗和护理需求评估标准。

这项法案旨在解决华盛顿州居民面临的长期护理服务成本问题,特别是对于那些没有购买私人长期护理保险的人。该法案的实施需要政府和保险公司共同合作,确保基金的运作和资金的有效使用。

从华盛顿州的长期护理基金法案可以看出,长期护理已经越来越受到重视,且是未来的大势所趋。未来,长期护理将成为一个重要的社会问题,需要政府和社会各界共同努力来解决。

美国的长期护理保险(Long-term Care Insurance)是一种保险形式,旨在为未来可能需要长期护理的人提供经济保障。这种保险通常涵盖长期护理期间的费用,例如家庭护理、社区护理、照料中心、养老院、医院等费用,以及相关的康复治疗和医疗服务费用。

长期护理保险通常需要支付保费,保费的高低取决于保险计划的类型、保险人的年龄、健康状况以及保障范围等因素。保险人需要在购买保险之前进行健康评估,以确定是否符合购买保险的条件。一旦保险人需要长期护理服务,可以向保险公司提交理赔申请,获得相应的保险赔付。

我们为什么需要购买长期护理保险?

老龄化是全世界都在经历和面对的问题,尤其是发达国家更严重。美国作为全世界最发达的国家, 由于Baby Boomers 一代人(1946 – 1964年出生)迈入晚年,联邦政府的社会养老保险金花销将会增长将近50%。

根据最新人口普查,在美国3.28亿人口中,16.5%的年龄在65岁以上,相当5,400万人。到了2030年,65岁者人口将增至7,400万人,其中普遍最需要照顾的85岁以上人口,成长速度更快。而且经历了这次新冠疫情, 很多人更加了解到健康重要性, 特别是一项新的政府研究发现,美国老年人在新冠时期的医疗平均费用接近22,000美元, 比重症患者的住院费用要高得多。

以下的数字也为我们敲响了警钟:

• 70%的65岁以上的美国人需要某种长期护理服务

• 48%的65岁以上的美国人需要付费的长期护理服务

• 24%的65岁以上的美国人需要至少2年的付费长期护理服务

• 15%的65岁以上的美国人需要至少2年的养老院服务

• 32%的85岁以上的美国人会得老年痴呆症,而普遍来说确诊后有8-10年的寿命

据预测美国社会养老保险估计会在2030年枯竭,到时候的老年人,如果没有社会养老福利,也没有长期护理保险,那现在老百姓应该要及早未雨绸缪, 准备一份长期护理的产品。

有红蓝卡或者白卡, 可以不买长期护理的产品吗?

很多人以为满了65岁后,我们的红蓝卡(Medicare/Medigap)会支付长期护理的费用。

但红蓝卡通常情况下不cover长期护理的费用。白卡(Medicaid)是针对低收入人群提供的社会救助性质的医疗计划。该计划限制选择护理机构的自由,仅保障部分长期护理费用。由此可见,医疗救助计划提供的长期护理保障针对低收入人群设计,普通人只有在因支付长期护理费用发生破产后才可以得到相应的社会保障。

看来单纯依靠医疗保险是行不通的。那又会有人说,我可以依靠我的子女或家庭成员,但是他们的年龄也在增长,或者有自己的事情要忙,即使可以照看,也不够专业,很多人都还是需要请专业的看护人员,费用也不低。根据Genworth 2022年的长期护理费用调查结果,2022年美国成人平均的长期护理费用如下:

● Adult Day Care(成人日托中心):平均每天费用为$78,年均费用为$20,280。

● Assisted Living Facility(辅助生活设施):平均每月费用为$4,950,年均费用为$59,400。

● Home Health Aide(家庭护理助手):平均每小时费用为$26,年均费用为$54,912。

● Nursing Home, Private Room(私人病房的养老院):平均每天费用为$305,年均费用为$111,325。

长期护理保险,让您安享晚年

既然以上的道路都走不通,我们就来看一下长期护理保险吧。大致分为两种:传统的长期护理保险 和“混合型”长期护理保险。

【传统的长期护理保险】

传统的长期护理保险是采取“使用它或失去它”的政策,并且需要收据。除此之外,需要通过添加附加条款来增加养老院和家庭护理的赔付,而且必须是有专业执照人士的看护才能符合条件。

【“混合型”长期护理保险】

所谓“混合型”长期护理保险即是人寿保险和长期护理保险的混合,只需要满足“触发情况”,即可以跟保险公司申请使用:

美国保险业规范了6项人的基本生理机能:吃饭,穿衣,洗澡,如厕,行动,大小便自控。如果医生诊断出其中至少2项机能受损,生活不能自理,需要请人到家里来照料你,或是住到护理中心去,包括私人疗养院,养老社区,成人日托,家庭看护等,就可以跟保险公司申请理赔。

根据美国国家协会长期护理保险(National Association of Insurance Commissioners)的数据,截至2020年美国只有7.2%的人购买长期护理保险。年龄越大,购买长期护理所需要的费用也就越高,而且必须满足一定的健康条件才可以购买。

热门产品举例说明

各大保险公司也分别在他们的寿险里附加长期护理或者是一些生前福利, 像慢性疾病、重大疾病/伤害、绝症都可以提前理赔, 不必等到您过世才能使用的人寿保险功能,就是所谓的活着就能用到的人寿保险; 另外, 还有一些公司的年金产品都有长期护理。

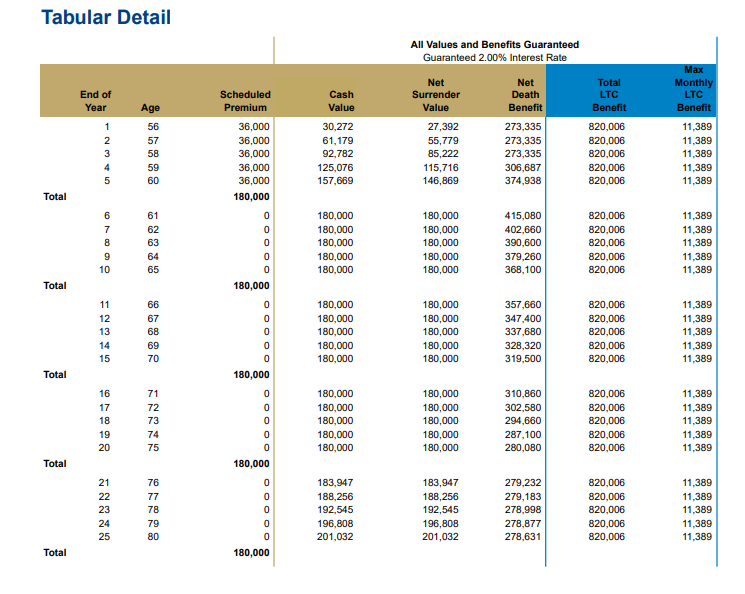

有一家公司目前重点推销的长期护理产品, 是结合长期护理加寿险功能的产品, 适合40-65岁人士购买。而且, 一旦用完产品内的所有的长期护理的赔付金, 仍留有一点身故赔付(Residual Death Benefit)在保单里。这家公司的长期护理产品方案 — 55岁已婚男士, 保费年期 5年, 月付3000元,终身有约82万的长期护理保障, 一个月可以cover $11,389。

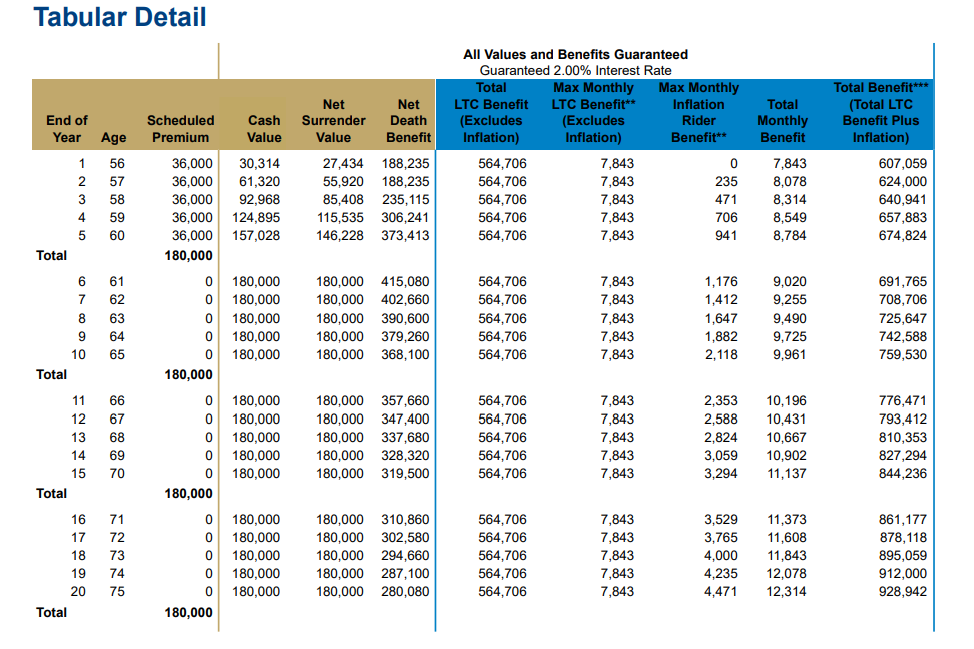

● 通货膨胀保护附约

另一种情况, 增加一份附约保护自己免受通货膨胀影,如果选择加通货膨涨增值功能3%, 起始长期护理保障从60万开始每年增值:

到65岁时, 长期护理保障累积到75万, 一个月可以cover $9,961。

到75岁时, 长期护理保障累积到92万, 一个月可以cover $12,31。

到80岁时, 长期护理保障累积到101万, 一个月可以cover $13,490。

● 保证保费和长期看护给付

保费永远不会增加,且长期看护给付永远不会减少。

● 保证本金

如果您从未使用过长期照护给付,那么身故理赔金至少等于您所支付的保费,您可以将之留给受益人。即使您使用所有的长期照护给付,仍会有一笔保证最低身故理赔金给您的受益人。

● 跨境给付

如您需要居住在美国境外,仍然可以使用部分的长期看护给付。

若您有任何长期护理方面的需求和疑问,请联系我们!我们美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,如果您有税务和理财规划相关问题,欢迎随时联系我们。

{kind=link}