国际艺术节双年展”")

综合消息:收1铜中国仍居双榜榜首 中国轮椅冰壶队晋级半决赛")

")

")

【美洲华联社洛杉矶8月19日讯】本期的【奥淇宏盛云客汇】请来了北美华人会计师协会会长,知名华人会计师Calvin Leong先生为大家详细解读美国人的全球课税制度。“肥爸”和“肥咖”到底有什么联系和区别?美国人的海外资产到底要不要报税?非美国人在美国资产需要报税吗?

美国的确施行全球征税,但这并不说明需要交美国和其他居住国的两份税。首先,你必须符合美国纳税居民的定义:

- 美国公民和绿卡,或者;

- 满足以下居住时间即可被认定为美国税务居民:一年183天规则和过去三年183天规则(当年停留日数+去年停留日数X1/3+前年停留日数X1/6>183天)

再强调一遍,在全球征税不一定意味着你要交两遍税,如果你在美国缴税之前已经在其他国家缴税,那部分的税还能抵扣美国的税,抵扣不玩的部分还可以抵下一年的税。

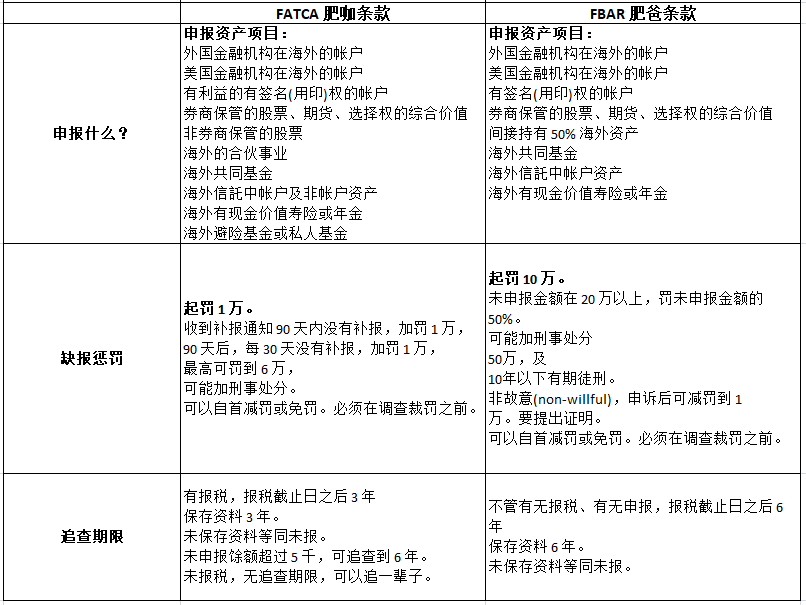

FATCA“肥咖条款”和FBAR “肥爸条款”

【什么是FATCA“肥咖条款”】

Foreign Account Tax Compliance Act, 即美国海外账户税收遵从法,落实对象主要为海外金融机构,要求外国政府准许各国金融机构向IRS提供纳税义务的海外资产数据,同时要求美国纳税人在海外账户资产超过门槛时进行申报。目前已有超过100个国家和地区加入。

- 海外金融机构:所有签约国家与地区合作的金融机构,必须每年向IRS提供在该机构地下的美国纳税人的账户与个人数据。如果金融机构拒绝提供,则该机构与客户的美国来源所得或在美国的投资利润需要扣缴30%的罚款税率。

- 美国纳税人:账户里超过一定金额需要填写IRS FROM 8938于该年度个人所得税申报时一并进行申报。如未申报,一旦被查出,可能面临1万美元罚款(若IRS通知后还未申报,罚金可高达5万美元)。

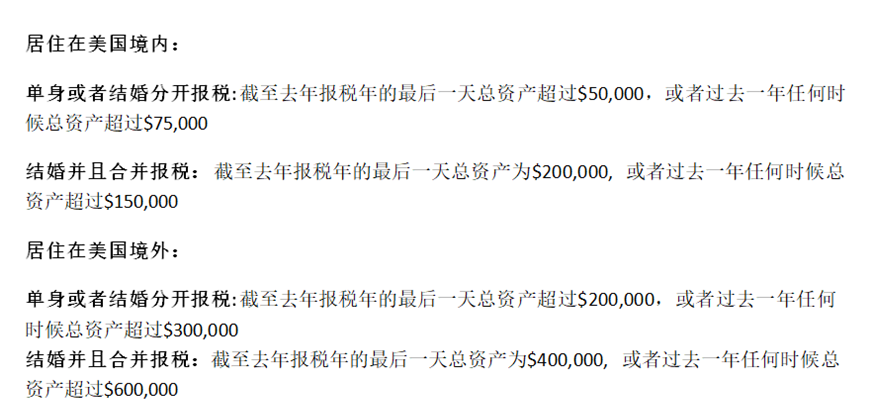

- 申报门槛 – 如下图

【什么是FBAR “肥爸条款”】

Report of Foreign Bank and Financial Accounts 即海外账户与金融资产申报,要求美国纳税人如在国外拥有一个或一个以上金融账户或签名账户,一年内任何时间金融账户总和超过$1万,在每年报税截止日就要向财政部申报改账户。美国纳税人,包括美国公民,永久居民,税务居民,信托,遗产和美国法人都是需要申报。

金融账户包括:

- 金融机构在海外的账户

- 海外共同基金

- 海外券商保管的股票、期货、期权

- 海外有现金价值寿险或年金

- 海外信托

【“肥咖”和“肥爸”申报和惩罚制度对比】

FATCA和FBAR另外有一个区别就是,FATCA的账户需要有拥有权才需要申报,而FBAR的账户只要是有签字权即需申报。

CRS共同申报准则

共同申报准则CRS是一种信息标准, 用于在全球层面主动交换税收和金融信息,经合组织(OECD)于2014年制定了这一标准。截至2019年6月13日一共有128个国家加入。中国为了反洗钱,饭恐怖融资和反逃税,于2018年加入CRS,虽然美国在2010年已经签字,但是至今认为正是实施。

- 交换的信息:

- 账户号码

- 账户的余额

- 个人信息,名字,生日,性别,国籍

- 居住地

- 针对的机构:

- 存款机构:储蓄和贷款,商业银行,信用合作社

- 监管机构:托管银行,经纪公司,中央证券存管处

- 投资实体:投资,贸易,投资组合管理或投资,资产管理公司,保险公司

- 受监管的资产:

- 金融资产:主要包括存款账户、托管账户、现金价值保单、年金合同、证券期货账户、股权债权权益

- 海外房产:不受CRS的监管,又很保值增值,是资产配置的好选择

由于美国已经有了FATCA, 因而并未正式实施CRS,因而非美国人在美国的金融资产和其他的资产是不会被融入CRS的申报系统,因而是高淨值人士进行海外资产配置的好选择。

非美国人在美国的遗产税和赠予税问题

虽然美国没有加入CRS,但是却对非美国人征收非常高的遗产税。2020年非美国人只要遗产超过6万美金则需缴纳遗产税,但是对于美国人来说,只要遗产超过$1,180万才需要缴纳遗产税,而美国遗产税高达40%。

【赠予人是美国人,赠予发生在美国,那么将采取全球财产征税的原则】:

- 受赠人是公民配偶,年度和终身都免税,即无限婚姻扣减的优惠;

- 受赠人是非公民配偶,那么2020年年度免税额是$157,000, 2020年终身免税额是$1,180万;

- 受赠人是非配偶其他人,不论是美国人或者非美国人,那么2020年年度免税额是$15,000, 2020年终身免税额是$1,180万。

【赠予人是非美国人(非居民外国人),赠予发生在美国,那么将采取美国的有形财产征税原则】:

- 受赠人是公民配偶,年度和终身都免税;

- 受赠人是非公民配偶,那么2020年年度免税额是$157,000, 免税额必须以年度计算,因此无终身免税额;

- 受赠人是非配偶其他人,不论是美国人或者非美国人,那么2020年年度免税额是$15,000,无终身免税额。

我们奥淇宏盛每周三下午4点,携手各界专业人士,经验丰富的律师,会计师,房产经纪人,保险经纪人等,推出【奥淇宏盛云客汇】云端专栏节目,站在最前沿,为您解读保险理财,财经新闻和时政分析。

我们奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,欢迎随时联系我们。

{kind=link}